Trh s kancelárskymi priestormi v hlavnom meste Slovenska pokračoval v poslednom kvartáli roku 2009 v klesajúcich hodnotách a zlepšenie nemožno očakávať ani v roku 2010, predpovedá medzinárodná realitná poradenská spoločnosť CB Richard Ellis (CBRE) vo svojej správe Market View, ktorú prezentovala na štvrtkových pracovných raňajkách. Napriek tomu pribudlo v priebehu minulého roka v Bratislave 130 000 m2 moderných kancelárskych priestorov, ktoré tak dosiahli magickú bilanciu celkovej plochy 1,3 milióna m2!

Budú najväčším lákadlom odľahlé časti mesta?

Od začiatku roku 2008 je to však len postupný 10-percentný nárast, ktorý má „na svedomí“ celkovo 12 dokončených projektov. V priebehu 4. kvartálu 2009 plocha kancelárskych priestorov v Bratislave narástla o 23 700 m2, čo treba pripísať na vrub 2 projektov: Galvániho Business Centrum IV (21 700 m2, Immorent) a rekonštrukcia Dessewffyho paláca (2 000 m2, Palace Office). Ako však spomínaná správa CBRE upozorňuje, tento nárast je len relatívny, pretože v porovnaní s predchádzajúcim kvartálom predstavuje 35-percentný a s rovnakým obdobím roka 2008 dokonca až 87-percentný pokles!

Bilanciu tohto roka v hlavnom meste možno vyčísliť pomerne presne: dokončiť by sa malo 72 300 m2 nových kancelárskych priestorov, z čoho 23 500 už počas prvého kvartálu vďaka komplexu Eurovea (Ballymore). „V roku 2010 očakávame výstavbu špekulatívnych projektov na rovnakej úrovni ako v roku 2009, keď sa prakticky žiaden nový významný špekulatívny development, až na 2–3 výnimky, neobjavil,” podotkol vedúci oddelenia kancelárskych priestorov CBRE Slovensko Oliver Galata.

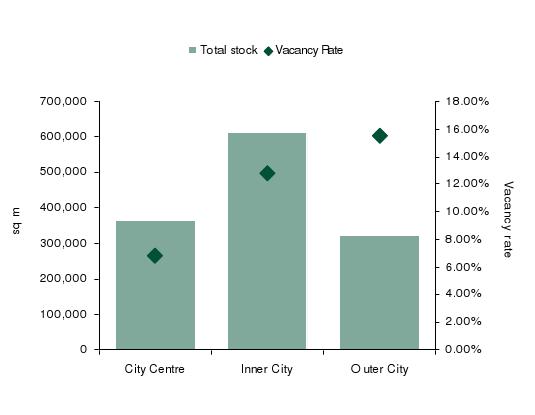

Z celkovej plochy zahŕňala plocha nových kancelárií v úplnom centre (City Center) 28 % s 6,8-percentným podielom voľných kancelárií, v širšom centre (Inner City) 47 % s 12,8 % podielom neobsadenosti a v odľahlejších častiach mesta (Outer City) 25 %, z ktorých 15,5 % bolo voľných. Kuriózne pritom je, že až 92 % ich bolo počas vlaňajšieho posledného kvartálu dokončených práve tu – v odľahlejších končinách Bratislavy (zvyšné percentá predstavuje istý menší projekt v City Center). Najbližšia budúcnosť ukáže, či ide o trvalejší trend alebo len o nevýznamnú, náhodnú štatistiku.

Skôr či neskôr sa znovu nastolí trh developera

Pokiaľ ide o pomer jednotlivých štandardov, ku koncu roku 2009 kancelárske budovy kategórie A dosiahli 58-percentný podiel všetkých priestorov administratívy. Z toho novbovybudované projekty reprezentovali 69,5 %, zatiaľ čo zrekonštruované budovy 30,5 %. Najväčšiu plochu administratívnych priestorov vo 4. kvartáli 2009, takmer 40 %, zabrali podľa CBRE opäť spoločnosti z IT a high-tech sektora. Trhu dominujú už tretí kvartál po sebe. Za ním nasledoval výrobný sektor s 18 %.

„Budovy štandardu A a B+ sa môžu od seba líšiť vzduchotechnikou. Napríklad Galvániho Business Centrum ju nemá. Mnohí majú dnes tendenciu nejsť do projektu, ktorý nemá otvárateľné okná. Takže priestor na vzostup kancelárií B+ určite vidím a bol by som rád, keby sa takéto budovy začali u nás stavať vo väčšom,“ reagoval Galata na konštatovanie Stavebného fóra, že pred rokom avizovaná renesancia kancelárskeho „béčka“ sa zatiaľ nestala masovou záležitosťou, ale ani jedným z dominantných trendov.

Ako pripomenul, developeri sú v prístupe ku klientovi už oveľa flexibilnejší. Poskytujú mu rôzne insentíva – napríklad nájomné prázdniny trvajúce 6 mesiacov zo 60-tich, nadštandardné vyhotovenie interiérov (sklenené priečky) či tzv. cash contribution (hotovostný príspevok na dovybavenie). Predtým situáciu zneužívali developeri, dnes pre zmenu klienti, ktorí sa podľa Galatu nehanbia vypýtať si dokonca aj príspevok na sťahovanie. Pokiaľ si však chce investor kúpiť hotovú budovu, dôležitou je preňho informácia, aká štruktúra klientov sa v nej nachádza – napríklad či ide o už renomovaných alebo ešte len začínajúcich.

Foto, grafy a tabuľka – zdroj CBRE

Ilustračné foto – Westwend Tower, Bratislava

Graf 1 – Celková plocha kancelárií a miera ich neobsadenosti podľa členenia Bratislavy (CBRE) na úplné centrum, širšie centrum a odľahlé časti mesta.

Graf 2 – Nová ponuka, prenajatosť (transakcie) a neprenajatosť na trhu bratislavských kancelárskych priestorov – vývoj od začiatku roka 2007 s výhľadom do konca roka 2010.

Tabuľka – Indikátory trhu s kancelárskymi priestormi v Bratislave v 4Q 2009