Finanční lídri G20 označili počas uplynulého víkendového samitu v Londýne za hlavné príčiny vzniku finančnej krízy priveľkú akceptáciu rizika a neprimerané odmeny funkcionárom bánk profitujúcich zo štátnej pomoci. Padla dokonca aj výzva na reformu bankového systému a pritvrdenie sankcií voči daňovým rajom. Možno toto tvrdenie spochybniť, alebo je skutočným vinníkom sektor považovaný za „štát v štáte“ a žijúci okrem iného z kumulovania peňazí?

Nestabilitu vývoja posilňuje i nečitateľnosť trendov. Azda nikdy za posledných 60 rokov neboli štatistika či prognostika takými rizikovými disciplínami ako teraz. Ich protagonisti pôsobiaci v ekonomickom, bankovom alebo realitnom sektore sa definíciám dlhodobejších trendov pre ich nestálosť a čoraz častejšie i protichodnosť vyhýbajú. Prevládajúci pesimizmus v ustavične sa striedajúcich očakávaniach je evidentný a z bližšieho pohľadu sa vývoj javí ako nestabilný.

Úverová schopnosť bánk obmedzená

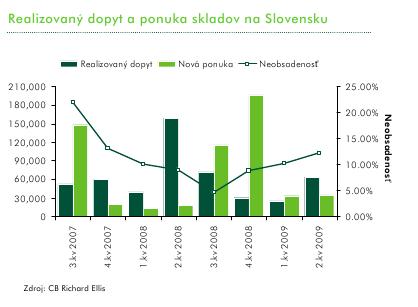

Druhý kvartál 2009 priniesol medzikvartálny nárast realizovaného dopytu o 40 % a celkovo 8 uskutočnených transakcií v celkovom objeme 63 865 m2, čím dosiahol priemer štvrťročného dopytu za posledné dva roky. Relatívne najvýraznejšie sa na tom podieľala firma Pinnacle s 28 000 m2 prenajatými v areáli PointPark, čo povýšilo priemernú veľkosť jednej transakcie na slovenskom trhu na 7 983 m2. Najväčší – 44-percentný podiel na trhu dosiahla práve táto spoločnosť, druhým v poradí bol ProLogis s 33,25 % z celkového objemu podpísaných transakcií.

Možno skonštatovať, že 8 z 9 transakcií sa zrealizovalo v Bratislave či v širšom okolí. Jediná zaznamenaná mimobratislavská nájomná transakcia sa udiala v rozsahu 1 000 m2. Miera neobsadenosti predstavovala ku koncu sledovaného obdobia 10,2 %, čo je medziročný nárast o 1,8 %. Inými slovami – k dispozícii je približne 86 700 m2 voľnej plochy. Výška čistých nájmov v rámci odvetvia zostala na Slovensku podľa zistenia CBRE stabilná a momentálne sa po miernom poklese v najlepších priestoroch v Bratislave a širšom okolí pohybuje v rozmedzí 3,40 až 4,50 € / m2 / mesiac – v závislosti od lokality, dĺžky nájmu a výskytu konkurencie.

Hoci naplánovaných projektov je viacero, žiaden z nich sa v súčasnosti nestavia. Výhľadovo sa očakáva, že bankové reštrikcie vo financovaní výstavby skladov a logistických priestorov budú pokračovať, čo podporí vopred dojednané, no pribrzdí dlhodobejšie prenájmy, ako aj novú výstavbu. Pokiaľ sa dopyt po skladových priestoroch nezvýši a miera ich neobsadenosti neklesne, značná časť pozemkov určených na logistickú výstavbu ostane ležať ladom.

Grafy a tabuľka – CB Richard Ellis