[caption id="attachment_8258" align="alignright" width="300"]

Slovensko nie je žiadna „logistická veľmoc“

Čo je logistika a čo stimuluje dopyt v tejto oblasti – málo pertraktovaná problematika, o prológ do nej sa pokúsil Peter Jánoši (CB Richard Ellis). Na Slovensku sa už stihli vyprofilovať logistické „hot spoty“, čo je ovplyvnené aj rozvojom cestnej infraštruktúry, zároveň sem prichádzajú veľkí logistickí operátori. Títo sa podľa neho prednostne sústreďujú na Bratislavu a okolie, Žilinu, kým Košice a Prešov sú zatiaľ „v plienkach“ a väčšina projektov sa tu nachádza iba v prípravnej fáze. Ivan Čarnogurský k tomu podotkol, že v zapájaní východného Slovenska do európskych kružníc hrá významne faktor času – predbehli ho už západné časti Rumunska.

Ako Jánoši uviedol, z celkovej vyše miliónovej plochy logistických a industriálnych parkov predstavovala drvivú väčšinu lokalita Bratislava a okolie (900-tisíc m2), kým zvyšku Slovenska pripadlo len skromných 133-tisíc m2. Po príchode krízy sa však dopyt zastavil, vrátane špekulatívnej výstavby, ktorá dominovala najmä v metropole. Odteraz sa bude k slovu čoraz viac dostávať výstavba na mieru. Napriek zavše sa vyskytujúcim superlatívom Slovensko nie je žiadna „logistická veľmoc“, zdôraznil Jánoši. Jeho osobitnou nevýhodou je podľa neho dedičský problém: sceliť vlastnícky pozemok býva niekedy nad ľudské úsilie (len 60 ha má nezriedka vo vlastníctve až 200 ľudí).

„Zhodnocujeme nielen lokálne, ale aj globálne trhy,“ skonštatoval Peter Bečár zo spoločnosti PointPark Properties SK, ktorá v Európe (Španielsko, Francúzsko, Británia, Holandsko, Rakúsko) spravuje a developuje poldruhamilióna štvorcových metrov. „Developer musí byť dostatočne flexibilný – dnes príde klient s požiadavkou: tu by som chcel mať také, tam také parametre – nie opačne, že mu ukáže hotovú halu,“ poznamenal na podporu Jánošiho tvrdenia a podčiarkol, že v rámci logistiky rozhoduje dopravná dostupnosť. Neobsadenosť síce nie je dobrým signálom, no klienti dnes dajú pred Slovenskom (8–9 %) prednosť Maďarsku (25%), lebo sú tam nižšie ceny.

Laurie Farmer (Spiller Farmer) pôsobiaci vo sfére maloobchodu označil za hlavný problém súčasnosti banky. Fyzicky sa podľa neho nedá spoliehať na to, že po podpísaní nájomných zmlúv bude banka projekt financovať. „Keď chcete zarobiť, musíte postaviť veľmi jednoduché shopping centrum,“ prezradil a demonštroval to na príklade Cassovia Retail Park Košice. Ďalšie potenciálne voľné lokality pre retail predstavujú podľa neho sídla s 25-tisíc obyvateľmi a menej.

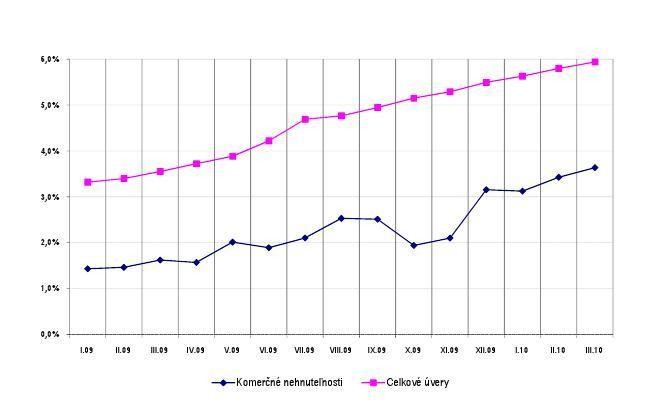

Graf 1 (NBS) – Rast objemu zlyhaných úverov

Graf 2 (King Sturge) – Vývoj ponuky a prenajatosti (nájomných transakcií) kancelárskych priestorov

Graf 3 (King Sturge) – Vývoj nezamestnanosti, rastu HDP a neobsadenosti kancelárskych priestorov

Graf 4 (CBRE) – Vývoj na trhu so skladmi od roku 2006 po súčasnosť

Mapka 1 (CBRE) – Logistické „hot spoty“ na Slovensku

Mapka 2 (3P) – Potenciálne logistické lokality na Slovensku

Plán (Spiller Farmer) – Cassovia Retail Park Košice