Neprešlo ani trištvrte roka a tematika vymáhania pohľadávok je opäť na stole. Čo sa stalo? Žeby sa situácia v tomto smere nečakane zdramatizovala? Alebo naopak – jej legislatívna podpora začala konečne prinášať toľko žiadané ovocie? Ani jedno, ani druhé. Skôr ambícia nadviazať na povedané, rozšíriť poznatkový kapitál a preniknúť hlbšie do jadra problému. V neposlednom rade však tiež zistiť, či za uvedenú časovú periódu došlo vôbec k nejakému vývojovému posunu. A pokiaľ áno, ktorým smerom.

Nedostatky s jedným spoločným menovateľom

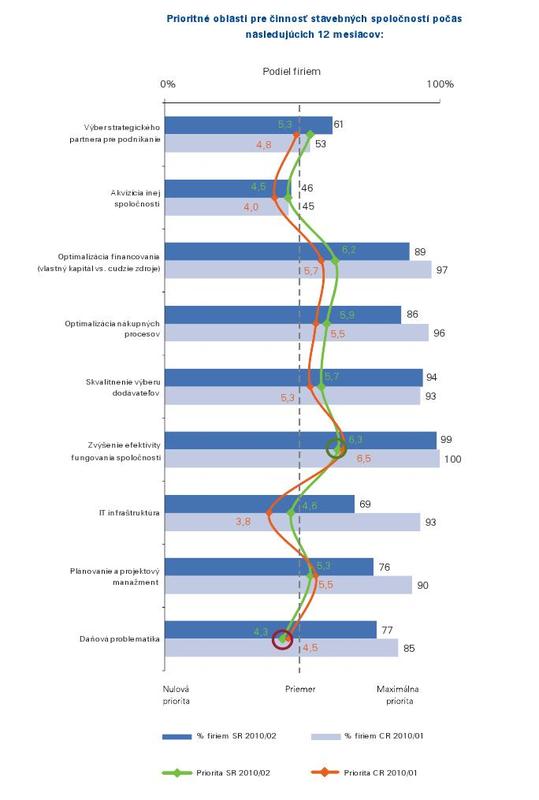

Čo okrem pretrvávajúcej byrokracie a poklesu vyťaženosti vlastných kapacít sužuje stavebný rezort na Slovensku najviac? Kvartálna analýza stavu a vývoja slovenského stavebníctva 02/2010, ktorú vypracovala spoločnosť CEEC Research v spolupráci s KPMG Slovensko, Ipsos Tambor, Rigips, Phoenix-Zeppelin, Zväzom stavebných podnikateľov Slovenska a veľtrhom Coneco 2010, skloňuje na jednom z popredných miest nedostatok.

Dopyt v podobe realizovaných zákaziek, disponibilné finančné prostriedky (či už z úverových alebo vlastných zdrojov) a transparentnosť pri výberových konaniach, ktoré respondenti spomínaného prieskumu – na rozdiel od uplatnenia osobných kontaktov – nepovažujú za efektívny spôsob získania zákazky. S takýmito pojmami a problémami sa najčastejšie spája slovo nedostatok. Logickým vyústením býva potom pokles sebadôvery, nárast neistoty a pocit nemožnosti ďalšieho rastu.

Konštatovanie, že mnohé z týchto nedostatkov mávajú spoločného menovateľa, zaznieva len málokedy. Prvotná či druhotná platobná neschopnosť v kombinácii s neúspešným, neraz dlhé mesiace sa vlečúcim vymáhaním pohľadávok dostáva nejednu firmu do pozície bezmocného účastníka bludného kruhu, často s imidžom nespoľahlivého partnera, o negatívnej konotácii ktorého nemožno pochybovať.

Široké spektrum zabezpečovacích opatrení

Popri „zvýšení efektivity vlastného fungovania“ považuje väčšina firiem za svoju kľúčovú prioritu na nasledujúcich 12 mesiacov práve „optimalizáciu financovania“. Keďže žiadna z nich neexistuje izolovane, čiže mimo kooperatívneho kontextu partnerských subjektov, medzi ktorými prebieha proces nepretržitého obchodovania s tovarmi, produktmi a službami, potreba preventívneho zabezpečenia sa pred rizikom platobnej neschopnosti dlžníka rastie.

Otázka, či je kvalitná zmluva spoľahlivým predpokladom úspešného vymáhania pohľadávky v prípade neplnenia finančných záväzkov v rámci obchodných vzťahov medzi firmami, nemá jednoznačnú odpoveď. Vzhľadom na katastrofálnu platobnú disciplínu je síce lepšie mať prípadné pohľadávky zmluvne prezieravo ošetrené, no slová Romana Fogtu (Právny dom) zo septembra 2009 zostávajú naďalej aktuálne: „Eseročka sa dá na Slovensku zlikvidovať do 48 hodín a ani pes po nej neštekne!“

Ako postupovať, keď sa už raz napriek maximálnej obozretnosti staneme jej obeťou? Pred akýmkoľvek rozhodnutím o voľbe obchodného partnera platí popri zásade jeho čo najdôkladnejšieho spoznania prostredníctvom referenčnej databázy aj princíp prevencie. Tá už zahŕňa celé spektrum opatrení, ktoré môže veriteľ voči dlžníkovi v prípade jeho skutočnej či fiktívnej platobnej neschopnosti uplatniť: od špeciálneho poistenia pohľadávok a rozličných foriem zabezpečenia, cez súdne aj mimosúdne vymáhanie, až po konkurz, exekúciu alebo dražbu.

Najlepší vzor poskytujú banky

Zhrňme si, čo je o zabezpečení pohľadávok všeobecne známe. Jeho cieľom má byť podľa Zuzany Chudáčkovej (bnt – Sovova Chudáčková & Partner) „splnenie zabezpečeného záväzku dlžníkom alebo treťou osobou a určenie majetkových hodnôt, na ktoré môže veriteľ siahnuť“.

Základné zabezpečovacie inštitúty (prostriedky), ktorých účelom je vyvinúť tlak na dlžníka, môžu byť:

- vecné:

- záložné právo zriadené ku konkrétnej nehnuteľnosti, hnuteľnosti alebo k obchodnému podielu (istina a príslušenstvo ako dve samostatné zložky)

- zabezpečovací prevod práv

- zádržné právo

- výhrada vlastníctva

- osobné:

- poskytnuté dlžníkom: zmluvná pokuta, písomné uznanie záväzku, notárska zápisnica, dohoda o zrážkach zo mzdy, záväzok podriadenosti, akreditív, notárska úschova, vinkulácia

- poskytnuté treťou osobou: ručenie, banková záruka, pristúpenie k záväzku, patronátne prehlásenie

Vo všeobecnosti platí, že najlepší vzor kvalitného zabezpečenia pohľadávok buď ručením alebo záložným právom poskytujú banky. Štatistika neplnenia záväzkov zostáva jednako šokujúca – paradoxom je, že za celou štvrtinou nevymožiteľných pohľadávok stoja stabilní a dlhodobí klienti (odberatelia)! Orientácia na firmu, ktorá sa špecializuje na efektívne techniky a komunikáciu pri mimosúdnom vymáhaní v medziach platného zákona, má preto svoje opodstatnenie z viacerých dôvodov.

Bludný kruh veriteľov a dlžníkov

„Slovenská prax ukazuje, že najväčším kráľom je developer, ktorý zbiera peniaze od investorov, tí objednávajú stavebné práce od dodávateľov a títo zase objednávajú stavebný materiál od výrobcov. V tejto reťazi vzťahov a vzájomného plnenia platieb je preto kľúčová nielen zodpovednosť a morálka, ale aj znalosť ako postupovať v prípade neplnenia finančných záväzkov zo strany kohokoľvek,“ definoval vlani status quo Tomáš Mezírka z Atradius Credit Insurance N.V.

Ako teda predchádzať reťazeniu platobnej neschopnosti a následnému vytváraniu bludného kruhu veriteľov a dlžníkov? Načrtnuté aspekty, s osobitným dôrazom na prevenciu vzniku rizikových pohľadávok, objasní odborný seminár internetového časopisu Stavebné fórum.sk už najbližší štvrtok (13. 5. 2010), ktorý sa pod názvom Ako na pohľadávky a ich vymáhanie? uskutoční v bratislavskom Hoteli Marrol's na Tobruckej ulici 4. Podrobnejšie informácie o programe či aktívnych účastníkoch podujatia získate na webe diskusií.

Ilustračné foto – autor

Graf – CEEC Research